HAKKIMIZDA

HAKKIMIZDA

Bırakabilmeyi Bilmek...

Türk Markaları Milano'da Uluslararası İlginin Odağı Oldu

İdeal nem dengesinin, daha sağlıklı iç mekanlar oluşturmaya katkısı

Yapay Zeka, Mühendisliği İçten Dışa Nasıl Yeniden Şekillendiriyor?

Bosch Home Comfort Group'un, Yeni "Cool" Mobil Klima Serisi

|

Uluslararası Enerji Ajansı Baş Ekonomisti Dr. Fatih Birol Küresel Enerji Piyasalarının Analizini Yaptı

Şu anda hem kısa dönemde hem de uzun dönemde enerjinin durumunu ve iklim değişikliğini belirleyecek gelişmeler var. Dünya şu anda büyük bir ekonomik kriz ile karşı karşıya. Sadece Avrupa’da değil Amerika ve Asya’da da büyümenin yavaşlaması ile ilgili kaygılar mevcut. Bu kaygılar enerji piyasalarını da etkiliyor. Şu anda hem kısa dönemde hem de uzun dönemde enerjinin durumunu ve iklim değişikliğini belirleyecek gelişmeler var. Dünya şu anda büyük bir ekonomik kriz ile karşı karşıya. Sadece Avrupa’da değil Amerika ve Asya’da da büyümenin yavaşlaması ile ilgili kaygılar mevcut. Bu kaygılar enerji piyasalarını da etkiliyor.

Birçok ülkede 2-3 yıl öncesine kadar enerji ve iklim değişikliği hükümetlerin en önemli konularından bir tanesiyken; şimdi ekonomik kaygılardan dolayı bu konu gündemlerinden düşmeye başladı. Enerjinin daha sürdürebilir kullanımı konusunda bir sürü proje vardı hükümetlerin gündeminde. Bu projelerin çoğu para gerektiriyor ve şu an mevcut piyasa koşullarında zor projeler. Şu anda herkesin kafasında ekonomik kriz var. Ayrıca bu yıl Fukuşima’daki trajik olaydan sonra birçok ülkenin nükleer enerji ile ilgili hesaplarında değişim oldu.

Arap Baharı ile Ortadoğu ve Kuzey Afrika’daki son gelişmeler o ülkelerden gelecek olan petrol arzı konusunda bizi önemli kaygılara itti. Şu anda baktığınızda dünyadaki petrol üretiminin yüzde 90’ının üzerindeki bir rakam önümüzdeki 10-15 yılda Suudi Arabistan, İran, Irak, Kuveyt, Cezayir’den gelecek. Arap Baharı ile hem o ülkelerdeki hükümetlerin hem de o ülkelerin fikirlerinin değişmesi; o ülkelerdeki yatırımların zamanında yapılabileceği ya da üretimin artıp artmayacağı ile ilgili soruları beraberinde getirdi.

“2009 ve 2010’da dünya enerji verimliliği kötüleşti”

Bugün dünya hükümetlerinin enerji politikalarına baktığınız zaman en başta enerji verimliliği politikalarını görürüz. Dünya enerji verimliliği her yıl yüzde 1 oranında mütevazı bir şekilde iyileşir. Bu da normal teknolojik inovasyonun getirdiği bir şeydir. Ama biz bu iyileşmenin daha da hızlanmasını istiyoruz ki, enerji daha verimli kullanılsın, enerjinin çevreye zararı azalsın, enerji arz güvenliği sorunu çözülsün. Ancak 2009 ve 2010 yıllarında hiç olmadık bir şekilde dünya enerji verimliliği aksine kötüleşti.

Bizi karamsarlığa iten bir konu da birçok ülkenin 2011’deki petrol ithalat faturasının çok büyük bir şekilde kabarmasıdır. Mesela şu an büyük bir ekonomik sıkıntıda olan Avrupa Birliği üyesi ülkelerin petrol ithalatı 2010’da 280 milyar dolar civarındayken, bu yıl bizim tahminlerimize göre 400 milyar dolar civarına çıktı.

“Enerji talebinin yüzde 90’ı gelişmekte olan ülkelerden gelecek”

Şu anki veriler ışığında içinde bulunduğumuz durum pek parlak görünmüyor. Biraz da geleceğe bakalım. İleride, dünyadaki enerji talebinin hemen hemen tamamı gelişmekte olan ülkelere ait olacak. Önümüzdeki 25 yılda küresel enerji talebinin yüzde 90’ı OECD dışı ülkelerden gelecek. Çin’in tek başına enerji talebi bu artışın yüzde 30’undan fazlasını oluşturacak. 2035 yılı itibariyle, Çin ikinci en büyük tüketici olan ABD’den yüzde 70 daha fazla enerji tüketecek. Hindistan, Endonezya, Brezilya ve Ortadoğu’daki enerji tüketim hızı ise Çin’den dahi yüksek seyredecektir. Bu şu demek; bundan sonra Pekin’de, Yeni Delhi’de ya da Moskova’da hükümetlerin enerji sektörü için alacağı kararlar sadece o ülkelerin enerji sektörünü değil bütün dünyanın enerji sektörünü etkileyecektir. Size bir örnek vereyim; 2009 yılına kadar Çin kendi ürettiği kömürü tüketiyordu. Şimdi kömür madenlerini kapatma kararı aldılar. Çünkü çok fazla insan ölümüne neden oluyordu ve bu madenlerin verimi düşüktü. Böyle olunca Çin toplam tüketiminin sadece yüzde 3’ü için kömür ithal etmeye başladı. O ana kadar kömür fiyatları 60 dolardı. Çin kömür ithal etmeye başlayınca 1 yıl içerisinde fiyatlar 120 dolara fırladı. Şunu demek istiyorum; bu ülkelerin kendi içlerinde alacağı kararlar hepimizi etkileyecek.

“Doğalgaz altın çağa girmenin eşiğinde”

Doğalgaz piyasalarında son derece önemli değişiklikler olacak. Dünya doğalgaz için altın çağa girmenin eşiğinde. Konvansiyonel olmayan doğalgaz üretiminde çok büyük bir artışla karşı karşıyayız. Rusya’nın başını çektiği konvansiyonel doğalgazın yanı sıra konvansiyonel olmayan; kaya gazı, kömür yatağı gazı gibi gazların üretiminde ciddi artışlar var. Bu gazların rolü giderek artacak. 800 trilyon metreküp olarak tahmin edilen küresel kaynağın yaklaşık yarısını oluşturan bu gazlar ile ilgili artık keşifler değil; Amerika, Kanada, Avustralya gibi ülkelerde projeler devam ediyor. Mesela Avustralya’da çok büyük bir proje var. Bu proje bittiği zaman -bizim tahminimize göre 10 yıl içerisinde bitecek- Avustralya Katar’ı geçerek LNG ihracatında birinci olacak. Çin’de de çok ciddi kömür yatağı gazı ve kaya gazı ile ilgili çalışmalar yapılıyor.

Gaza çok fazla arz geliyor. Talepte de çok büyük gelişmeler var. Şu anda iklim değişikliği ile ilgili dünya çapında bağlayıcı bir karar alınmamış olması ama iklim değişikliğinin ileride bir rol oynayabilecek olması doğalgazı özellikle elektrik santrallerinde akla gelen ilk seçenek yapıyor.

Yeni politikalar senaryosuna göre yıllık ortalama yüzde 1,7’lik artışla 2035 yılında dünya gaz talebi 4,75 trilyon metreküpe ulaşacak. Küresel doğalgaz tüketimi 2035 yılında neredeyse kömür tüketimine yaklaşacak.

Çin kömürde ve petrolde yaptığı sürprizi şimdi doğalgazda da yapacak. Çin’de gaz kullanımındaki büyük artış sonucu 2010 yılında 110 milyar metreküp olan yurtiçi talep 2035’de 500 milyar metreküpe ulaşacak. Şu an Çin’de doğalgazın toplam enerji tüketimi içindeki payı yüzde 5. Çok fazla üretimin gelecek olması ve talebin de güçlü olması doğalgazın altın bir çağa girecek olmasının sinyallerini veriyor.

“Doğalgazda altın çağ için altın kurallar şart”

Neden şimdi altın çağa girmiyoruz da, yakında gireceğiz? Yolu tıkayan bir şey var. Konvansiyonel olmayan gaz çıkarılırken ciddi çevre sorunlarına yol açıyor. Kayayı delmek için kullanılan kimyasal maddeler aktivitenin yapıldığı bölgedeki deniz ya da içme suyunu kirletiyor. Bu hem Amerika’da hem de Avustralya’da önemli muhalefetler yarattı.

Fransa’da önemli kaya gazı rezervleri bulunduğu biliniyor ama Fransız hükümeti bunun aranmasını bile, bu sorunlar çözülene kadar yasakladı. Ama Polonya’da kaya gazı ile ilgili çalışmalar devam ediyor. Bu sorunlar çözülemezse doğalgazda altın çağa girmemiz ertelenebilir. Ama iyi haber şu ki; eğer hükümetler isterse ve şirketlerde buna uyarsa bu sorun çözülebilir. Bu sorun mevcut teknolojiler ile minimize edilebilecek sorundur. Onun için bizim hükümetlere tavsiyemiz şirketler için son derece sıkı, iyi şekilde tanımlanmış regülasyonlar kurmalarıdır. Bunlar yapılırsa doğalgaz için altın çağa girilebilir. Şirketler doğalgaz için altın çağ istiyorlarsa kendileri için altın kurallar koymak zorundalar.

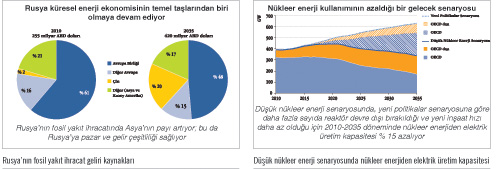

2035 yılında 860 milyar metreküpe ulaşan üretimi ile öngörülen dönemde toplam doğalgaz arz satışına tek ve en büyük katkıyı Rusya sağlayacaktır. Petrol ve doğalgaz talebine ilişkin beklentiler büyük ölçüde gelecekteki politika kararlarına bağlı olacaktır.

“Çin doğalgazda Rusya’nın en büyük müşterisi olacak”

Rusya şu anda dünya enerji sisteminin temel taşıdır. Rusya’nın enerjiden elde ettiği para ekonomileri için oldukça önemli. Şu anda Rusya’nın enerjideki tek büyük müşterisi Avrupa Birliği. Ama bu tablo değişecek. Rusya’nın doğalgaz ihracatında Avrupa Birliği’nin payı düşerken Çin yeni bir müşteri olarak masaya oturacak. Rusya şu an bir büyük müşteriye sahipken ileride iki önemli müşteriye sahip olacak. Rusya için iki müşteriye sahip olmak elini güçlendirecek. Avrupa için rakip müşterinin gelmesi dezavantaj yaratacak. Bu Avrupa’nın elindeki kartların azalması anlamına geliyor. Bu da tartışmalara enerjinin ötesinde yeni boyutlar getirebilir.

“Nükleerden vazgeçiş sera gazı salımlarını artıracak”

Nükleer enerjinin Türkiye ve dünya için çok önemli bir seçenek olduğunu düşünüyorum. Fukuşima’dan sonra birçok değişiklik oldu ki, bunu saygıyla karşılamak lazım. Fukuşima Almanya ve İsviçre gibi birçok ülkenin fikir değiştirmesine neden oldu. Ama Çin, Hindistan, Kore gibi bazı ülkeler nükleer santral projelerine devam ediyorlar. Bir de arada kalan ülkeler var, mesela Fransa. Biliyorsunuz ki Fransa’nın elektriği büyük oranda nükleere bağlı. 2013’te Fransa’da cumhurbaşkanlığı seçimleri var. Cumhurbaşkanlığı seçimlerinde tartışılacak en önemli iki konudan bir tanesi nükleer santrallerdir. Fransa’da cumhurbaşkanlığı için iki aday var. Biri nükleer santrallerin payının düşürülmesini isterken diğeri bu payın mevcut hali ile devam etmesini istiyor. İlk defa Fransa’da nükleerin tartışıldığını görüyorum. Fransa’da kamuoyuna baktığınız zaman hala nükleer taraftarılar ama akıllarında nükleer ile ilgili soru işaretleri de var. Aynı şekilde Japonya’da da elektrik üretimi nükleer enerjiye dayalı ve onlar da nükleer ile ilgili soru işaretlerine sahip. O yüzden biz şöyle bir çalışma yaptık; “Eğer bu soru işaretleri ilerde kararlara dönüşürse, yani dünya çapında nükleerden geri dönüş olursa, bunun dünyaya yansımaları neler olur?”

Eğer 25 yıl içerisinde OECD ülkelerinde hiçbir nükleer santral yapılmazsa ve gelişmekte olan ülkelerde de söz verilen santrallerin yarısı yapılırsa; bu durumdan yenilenebilir enerji, kömür ve doğalgaz kazançlı çıkacaktır. Bunun da dünya çapında son derece önemli etkileri olacak. Benim gördüğüm etkiler genelde olumsuz etkilerdir. Bu durumda kömür talebinde ciddi bir artış oluyor. Bu artış şu an dünyanın en büyük kömür ihracatçısı olan Avustralya’nın üretiminin üçte ikisi kadar. Eğer 25 yıl içerisinde OECD ülkelerinde hiçbir nükleer santral yapılmazsa ve gelişmekte olan ülkelerde de söz verilen santrallerin yarısı yapılırsa; bu durumdan yenilenebilir enerji, kömür ve doğalgaz kazançlı çıkacaktır. Bunun da dünya çapında son derece önemli etkileri olacak. Benim gördüğüm etkiler genelde olumsuz etkilerdir. Bu durumda kömür talebinde ciddi bir artış oluyor. Bu artış şu an dünyanın en büyük kömür ihracatçısı olan Avustralya’nın üretiminin üçte ikisi kadar.

Doğalgazda talep artıyor. Bu artış da tek başına Rusya’nın şimdiki doğalgaz ihracatına hemen hemen eşit. Karbondioksit salımlarında ciddi bir artış yaşanıyor. Bu artış da Fransa ve Almanya’nın şu anki karbondioksit salımları toplamına eşit oluyor. Ayrıca enerji arz güvenliği açısından da önemli sorunlar doğuyor. Enerji çeşitliliğinde bir azalma oluyor. Doğalgaz ve kömüre gelecek ilave talep bu yakıtların fiyatlarının artmasına da neden olacak.

Özetleyecek olursak eğer nükleerin payı ilerde azaltılırsa enerji arz güvenliği, enerji maliyetleri, karbondioksit salımları ve ekonomi açısından olumsuz etkiler doğabilir. Nükleer enerjinin yokluğundan dolayı oluşacak ihtiyacın bir kısmı yenilenebilir enerji ile karşılanabilir ama kömür işin içine girdiği zaman sera gazı salımları artacaktır. Doğalgaz ise kömüre göre daha az karbondioksit salımı yapıyor fakat tamamen masum bir yakıt değil. Kömür veya petrolden sadece doğalgaza geçiş ortalama küresel sıcaklık artışını 2 c ile sınırlamak için belirlenen sera gazı salım seviyesini tutturabilmek adına yeterli olmayacaktır. Gelecekte nükleerin payının azalması, özellikle sanayide ve konutlarda elektrik fiyatlarını da ciddi bir şekilde etkileyebilecektir.

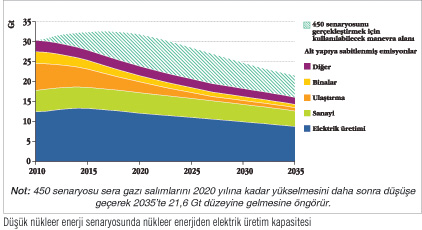

“Sera gazı salımları rekor düzeye ulaştı”

Planlanan politikalar çerçevesinde artan fosil enerji kullanımı geri dönülemez ve yıkıcı sonuçlar doğurabilecek iklim değişikliğine yol açacaktır. Küresel enerji kaynaklı sera gazı salımları 2010 yılında yüzde 5,3 oranında artarak 30,4 milyar ton ile rekor düzeye ulaşmıştır. Her sene ‘iklim değişikliğinde nerdeyiz?’ diye bakıyoruz . Biz şunu gördük; dünyanın ısının her sene 6 derece artması bizi felakete götürür. Bizim yapabileceğimiz şey dünyanın ısının artışını 2 derece ile sınırlandırmak. Bu bile ancak yetebiliyor. Dünyanın enerji altyapısının röntgenini çektik. Dünyadaki bütün elektrik santrallerinin ömürlerini, ömürleri boyunca ne kadar sera gazı salımı yapacakları gibi hesaplamalar yaptık. Bu çıkacak olan sera gazı salım oranları, yeni enerji santralleri kurmadan bizi nereye götürecek diye baktık. Durum son derece vahim. Şu anda, başka hiçbir yeni tesis yapmadan; mevcut santrallerin, fabrikaların, endüstri tesislerinin sera gazı salımları bize verilen kotanın yüzde 80’ini işgal ediyor. Eğer 2015 yılına kadar iklim değişikliği konusunda uluslararası bağlayıcı bir karar çıkmazsa bu zaman zarfında kurulacak olan fabrikalar, tesisler, santraller kotanın yüzde 95’ini tamamıyla kaplayacak. Eğer 2017 yılında kadar yenilenebilir enerji ile ilgili bir devrim olmazsa, bu 2 derecelik kotanın da dolması anlamına geliyor.

“OECD dışı asya ülkelerinin petrol talebi artacak”

Küresel petrol üretimi 2010 yılındaki 13 milyon varil/gün seviyesinden 2035’te 96 milyon varil/gün seviyelerine ulaşacak. Üretimin giderek artan bir kısmını doğalgaz ve konvansiyonel olmayan kaynaklar oluşturacak. Ham petrol arzı hafif bir yükselişle 69 milyon varil/gün seviyesinde sabitlenecek ve 2035’de hafifçe azalarak yaklaşık 68 milyon varil/gün olacaktır. Tüm bunlara rağmen mevcut petrol yataklarındaki azalan üretimi dengeleyebilmek için mevcut OPEC Ortadoğu üretiminin iki katı olan 47 milyon varil/gün ek brüt kapasite ilavesine ihtiyaç duyulacaktır. Petrol talebi 2035 yılına kadar yavaşça yükselerek 2010 yılındaki 87 milyon varil/gün değerinden 99 milyon varil/gün değerine ulaşacak. Buna rağmen petrolün küresel birincil enerji kullanımında bugün yüzde 33 olan payı 2035 yılında yüzde 27’ye düşecek. OECD ülkelerinin talebi düşecekken OECD dışı Asya ülkelerinin talebi artacak.

Petrol için iki sihirli kelime var. Birincisi ulaştırma sektörü, ikincisi gelişmekte olan ülkeler. Çin’de ve Hindistan’da özel araç satışı patlaması yaşıyoruz. Çin ve Hindistan’da insanların gelirleri arttıkça araba satın alıyorlar. Otomobil satışlarının 2020 yılında OECD ülkelerindeki satış miktarlarını geçmesi ve küresel binek araç filosunun iki katına ulaşarak 1,7 milyar olması petrol tüketimini artıracak. Bu yüzden dünya petrol talebindeki büyümenin sadece yarısı Çin’den gelecek.

“Petrolde dengeler değişiyor”

Dünya petrol dengelerinde önemli bir değişiklik göreceğiz. Şimdiye kadar uluslararası petrol güvenliği dediğimiz zaman aklımıza gelen ilk ülke Amerika’ydı. Amerika sadece kendi içinde değil dünyada da petrolün güvenliğini sağlamaya çaba sarf eden bir ülke. Bunun da nedeni şu; Amerika çok yüksek seviyelerde petrol ithal ediyor. Ancak yıllardan beri bildiğimiz bu tabloda çok önemli bir değişiklik olacak. Bu değişiklik Amerika’daki petrol ithalatının önümüzdeki yıllarda hemen hemen yarıya düşecek olmasından kaynaklanacak. Bunun iki nedeni var. Birincisi mevcut Amerikan hükümeti otomobillerde ve kamyonlarda çok önemli verimlilik standardı getirdi. Bu da petrol talebini azaltacak. İkincisi kaya gazında olduğu gibi Amerika’daki yerli petrol kaynaklarında da ciddi artış görüyoruz. Böylece Amerika’nın petrol ithalatında çok büyük düşüşler olacak. Bu da şu anlama geliyor: Amerika’nın enerji bağlamında tüm dikkatini topladığı uluslararası petrol arzı güvenliğindeki duyarlılığında azalmalar olacak. Dünya petrol dengelerinde önemli bir değişiklik göreceğiz. Şimdiye kadar uluslararası petrol güvenliği dediğimiz zaman aklımıza gelen ilk ülke Amerika’ydı. Amerika sadece kendi içinde değil dünyada da petrolün güvenliğini sağlamaya çaba sarf eden bir ülke. Bunun da nedeni şu; Amerika çok yüksek seviyelerde petrol ithal ediyor. Ancak yıllardan beri bildiğimiz bu tabloda çok önemli bir değişiklik olacak. Bu değişiklik Amerika’daki petrol ithalatının önümüzdeki yıllarda hemen hemen yarıya düşecek olmasından kaynaklanacak. Bunun iki nedeni var. Birincisi mevcut Amerikan hükümeti otomobillerde ve kamyonlarda çok önemli verimlilik standardı getirdi. Bu da petrol talebini azaltacak. İkincisi kaya gazında olduğu gibi Amerika’daki yerli petrol kaynaklarında da ciddi artış görüyoruz. Böylece Amerika’nın petrol ithalatında çok büyük düşüşler olacak. Bu da şu anlama geliyor: Amerika’nın enerji bağlamında tüm dikkatini topladığı uluslararası petrol arzı güvenliğindeki duyarlılığında azalmalar olacak.

Avrupa Birliği’nin petrol ithalatı 4-5 yıl içinde Amerika’yı geçecek ve en büyük petrol ithalatçısı olacaklar. Gelişmeler AB’yi ciddi şekilde etkileyecek. Burada AB yalnız değil. Çin’in petrol ithalatında da çok ciddi artışlar var. Ayrıca Çin’in petrol üretimi de zayıf. Amerika yerine, Avrupa Birliği ve Çin uluslararası petrol arzı konusunda daha çok kaygılanması gereken ülkeler olacak. Bunun yansımalarının petrol piyasalarının ötesinde gelişmelere neden olabileceğini düşünüyorum.

“Talebin karşılanması için tek adres ortadoğu ve kuzey afrika”

Ortadoğu ve Kuzey Afrika petrol üretiminin kalbidir. Bu ülkeler dışındaki ülkelerin petrol üretimini ciddi bir şekilde artırıp dünyaya servis yapma imkanı son derece zayıf. Hazar Bölgesi, Brezilya gibi yerlerden artış gelecek ama bütün dünyaya baktığımız zaman toplamda üretim hızlı bir şekilde düşecek. Artan talebin karşılanması için tek bir adres var o da Ortadoğu ve Kuzey Afrika.

“Petrol için her yıl 100 milyar dolar yatırım gerek”

Petrolün işlenmesi, taşınması ve kullanılması önemli yatırımlar gerektiriyor. Dünyadaki petrol talebinin normal şartlarda karşılanması için petrol üreticisi ülkelerin her yıl yaklaşık 100 milyar dolar yatırım yapması gerekir. Ama bu konuda önemli kaygılarımız var. Özellikle Arap Baharı ve son birkaç haftadaki gelişmeler bu yatırımların zamanında yapılamayacağı kaygısını getirdi.

Arap Baharı ile birçok hükümetin parayı kullanma konusunda fikri değişti. Petrol yatırımlarına ayrılacak birçok bütçe eğitim yatırımları, işsizlik parası, sübvansiyon gibi sosyal harcamalara yönlendiriliyor. Arap Baharı’ndan sonra oradaki hükümetler bu yatırımların ne şekilde kullanılacağına karar verecekler. Ama bunun dünya petrol piyasalarına etkisi olacak çünkü yatırımlar zamanında gitmeyecek. Arap Baharı ile bazı ülkeler “Üretimi dünyanın istediği gibi değil yavaş artıralım” şeklinde bir politika izlemeye başladı. Bu da petrol piyasalarında sıkışıklığa neden olacak.

Bazı ülkeler de var ki yatırım yapmak istiyorlar fakat uluslararası sermayeye ve teknolojiye ulaşma imkanları, şu an içinde bulundukları jeopolitik konum itibariyle yok. Tüm bunları göz önüne alırsak, yatırımlar 100 milyar dolar olarak değil de üçte bir azalmış şekli ile 66 milyar dolar olarak gelirse bu bölgedeki petrol üretimi çok daha az artacak ve petrol fiyatlarının böyle bir senaryoda 2015 yılında reel olarak 150 dolar, nominal olarak 175 dolara ulaşabileceğini düşünüyoruz.

İlginizi çekebilir...

Yaz aylarında artan gürültü, yaşam alanlarında akustik konfor ihtiyacını öne çıkarıyorODE Yalıtım Yönetim Kurulu Başkan Yardımcısı Ozan Turan, yaz aylarında kapalı alan kullanımının artmasıyla birlikte ses yalıtımının daha fazla önem ka...

Gökçe Brülör, Türkiye'nin enerji maliyetini, 100 Milyon Dolar azaltmayı hedefliyorGökçe Brülör Yönetim Kurulu Başkanı H. Ahmet İlhan, Gökçe Brülör'ün bugüne kadar ürettiği 135 bin brülörün yaklaşık 35 bininin hâlen çalışır duru...

Hisense Türkiye'nin Ticari Direktörlük görevine Ekin Doğan Çomak getirildiHisense, Türkiye operasyonlarındaki yapılanmasını güçlendirmeye devam ediyor. Tüketici elektroniği sektöründe 25 yılı aşkın satış, pazarlama ve ticari... |

İş Yapış Biçiminiz Tükenmişliğe Neden Olabilir

Uluslararası Enerji Ajansı (IEA) 2026 Enerji İnovasyonu Durum Raporu

BAYMAK Green House Projesi ile Evlerin Enerji Tüketimini Sıfırlamak Mümkün

Şebeke Dalgalanmalarına Karşı Evinizi Nasıl Korursunuz?

|

||||||||||||||||||||

|

|

©2026 B2B Medya - Teknik Sektör Yayıncılığı A.Ş. | Sektörel Yayıncılar Derneği üyesidir. | Çerez Bilgisi ve Gizlilik Politikamız için lütfen tıklayınız.